はじめまして。しがない一般人です。

現在世界的に凄まじいインフレが進行しています。

未来のことは誰にも予想出来ませんが、しっかりと勉強して備えることはできます。

今回は資産配分を考える方法について共有していきたいと思います。

目次

- 資産配分って何?

- 預金だけじゃ駄目なの?

- どういう配分が良いの?

- まとめ

資産配分って何?

まず、資産配分とは何か。

ここでは所有している金融資産配分の事を指します。具体的には、現金(預金)や債権、株式などです。

日本の特徴として現金の比率が非常に高いと言われています。

欧米では現金の比率は30%程度ですが日本においては50%程度を現金で保有しています。

預金だけじゃ駄目なの?

しっかり貯金しているので心配ありませんという方は多いと思います。

しかし、ほんとにそうでしょうか?

日本の中だけで考えてしまうと見失いがちですが、外から見ると「預金=円への投資」となります。

円の価値は常に変動しているので極端に円の価値が下がった場合、現金だけしか持っていないことは危険なことになります。

円の価値が下がると輸入している物の値段が上がります。

代表的な所で言うとガソリンや小麦などですね。

100円で買えていたパンが120円でなければ買えなくなると言ったことになります。

また日本国内だけで考えても、15年ほど前は80円前後でハンバーガーが買えましたが今では150円になっています。

円の価値が一定であるとするとハンバーガーの価値はこの15年で約2倍に上がっています。

このように全体の物価が上がっていくことをインフレーション、通称インフレと言います。

まとめると、

- 円の価値が変動している

- 物価が上がった場合、同じ金額では買えなくなる

この2点が円だけを持つことがリスクである事を表しています。

2022年においては急激な円安、エネルギー価格の高騰などによりインフレが進行しています。

このような状況であるため現金以外の資産を持つ必要があると言えます。

別の記事で詳しく解説していきますが、株式等は平均配当利回りが2~4%程度あります。

つまり年間2~4%資産が成長することになります。

それに対して預金の利率は0.001%など非常に低成長となっています。

つまりインフレに対応できる程度の成長力を持つ資産を保有することが、自分の資産を守るためには重要となってきます。

どういう配分が良いの?

ではどのような資産配分が良いのでしょうか?

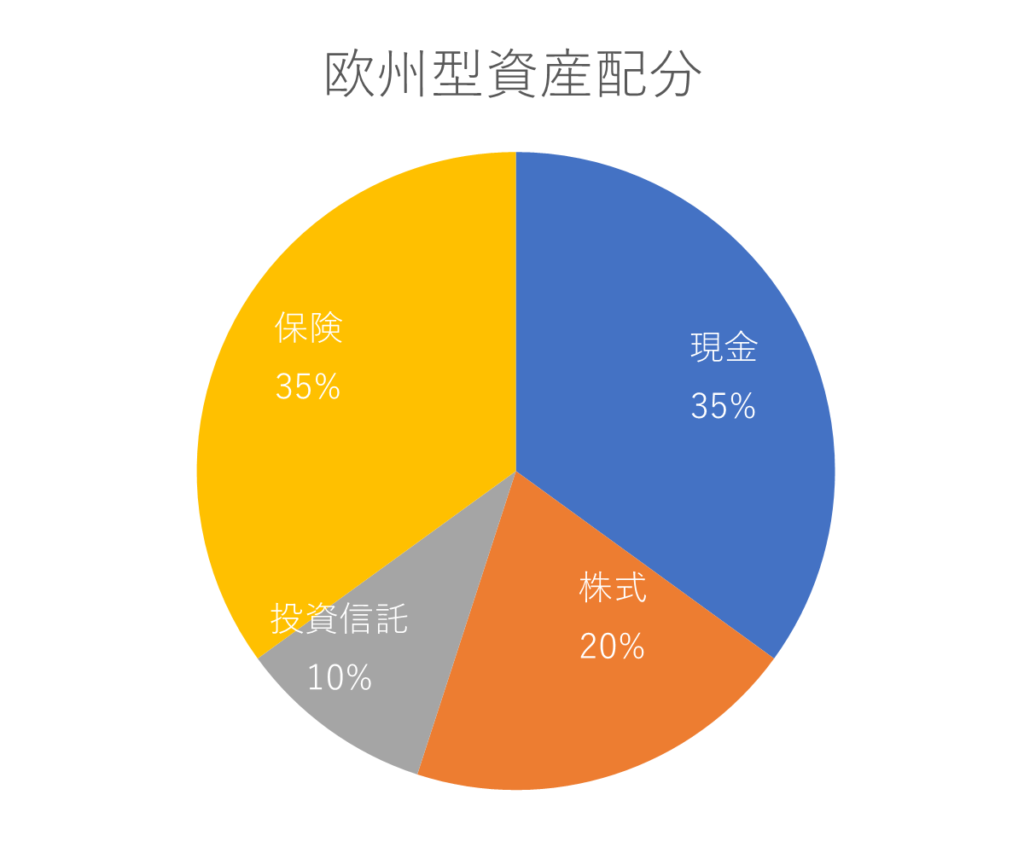

筆者個人の考えとしては欧州の資産配分がバランスが取れていると考えています。

株式や現金などの成長率を考慮すると、それぞれの比率が非常に重要になってきます。

この比率は個人のリスク許容度によるところが大きいので、しっかりと吟味をして検討を進めて欲しいと思います。

リスクを大きくとれる人は現金の比率を下げて、株式の比率を上げるなどの配分を行います。

それに対してリスクをあまりとれない人は株式の比率を下げて、投資信託や保険の比率を高めます。

※リスク許容度:リスクとは収益(リターン)の振れ幅のことを指します。つまり、自分の資産がマイナスに振れてしまった場合、どれくらいまでならマイナスになっても受け入れることができるか、という度合いのことを示します。

この配分は日本の年金を運用しているGPIFが各資産をバランスよく保有しているのと、考え方が非常によく似ていると思います。

バランスよく資産を持つことを「資産を分散させる」と言います。

分散については別の記事で解説していきたいと思います。

まとめ

・預金のみではインフレに対応できない ・資産配分は自分のリスク許容度による ・リスク許容度が高ければ株式の比率を高くする ・リスク許容度が低ければ保険や投資信託の比率を高くする ・資産は分散させる

少し説明が足りていない箇所がありますが、今回は大枠をとらえてもらえればと思います。

それではしっかり資産管理をしていきましょう。

コメント